ミニマムライフコストの計算方法

みなさんこんにちは!

ミニマムライフコストの専門家

ライフコストコンサルタントのたにっちです。

今日は

「ミニマムライフコストの計算方法」

という形でお話ができればと思います。

□ミニマムライフコストをどうやって出す?

ミニマムライフコスト

それは、

自分と自分の大切な人が心身ともに健康で暮らせる最低限のコスト。

これを把握しておくことで

人生はより自分らしく豊かな選択をすることができます。

(詳しくはこちらの記事に書いています↓)

そんな、ミニマムライフコストを知る方法は

とってもシンプルです。

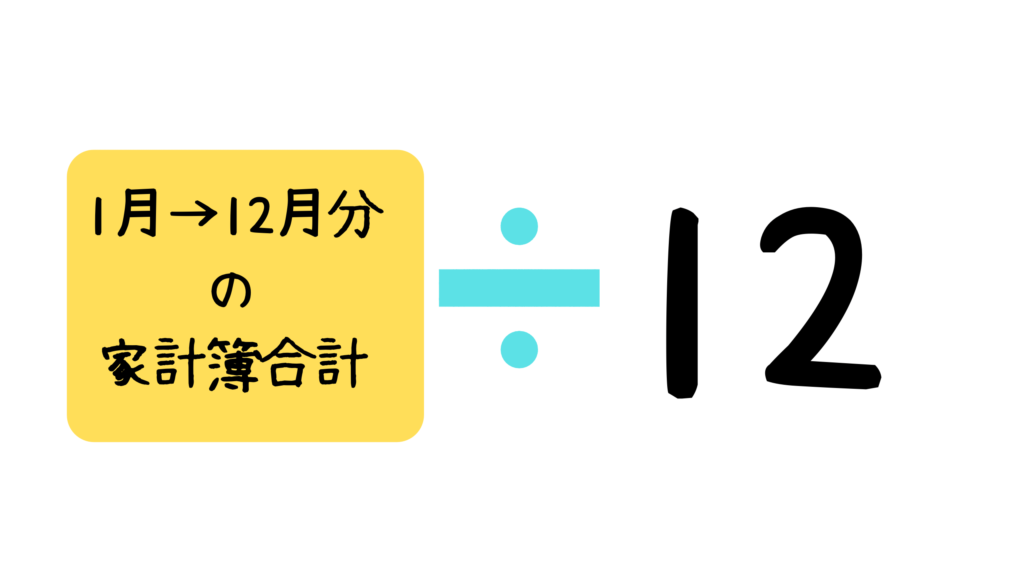

家計簿をつけて

足してつけた月数で割る。

とっても簡単です。

必要なのは

数ヶ月分の家計簿というデータ

そして、自分の価値観という軸

この2つがあれば大丈夫です。

□家計簿はどれぐらいの期間が必要?

ミニマムライフコストを導き出すために必要な家計簿のデータは

最低3ヶ月

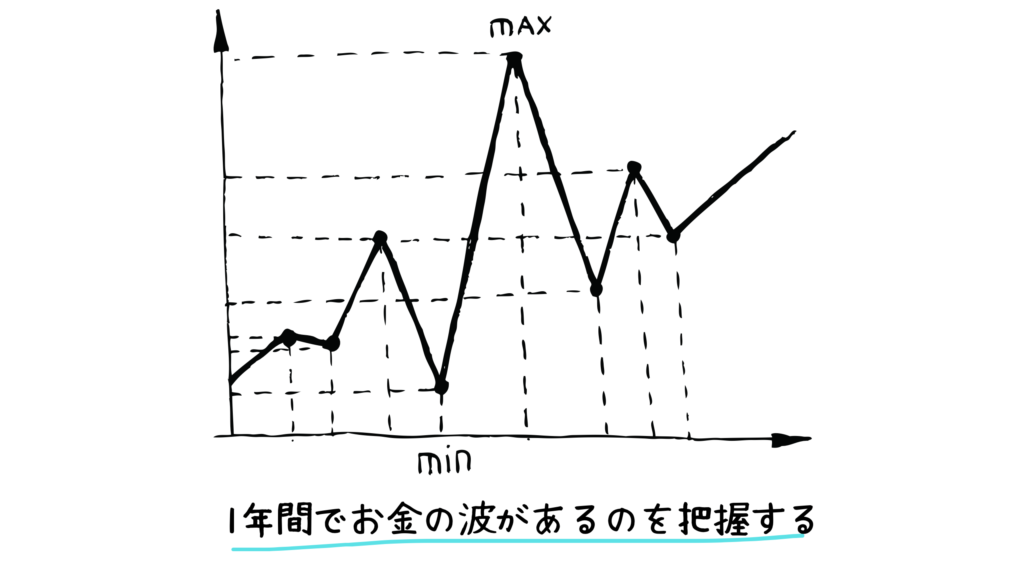

できれば、1年間

の家計簿データが必要。

ぼくがおすすめするのは

1年間。

なぜなら、四季折々色んなお金がかかるから。

ちなみに我が家は

10月下旬~1月上旬が一番ライフコストが膨れ上がる期間。

家族の誕生日が重なったり、クリスマスにお正月などもあったりでイベントが立て続けにあるのでどうしても年間で一番コストがかかる期間です。

と言うように、

自分の暮らし方によって

その時々で大きく変化することもあるお金の流れ。

なので1年間の家計簿を出していくことで

自分のお金の流れを把握しつつ

より正確なミニマムライフコストがわかってきます。

□ポイントは価値観とお金の流れ

もうひとつ大事なこと。

それは、家計簿の付け方。

先ほど、ミニマムライフコストを出すために必要なことを2つお伝えしました。

家計簿データと自分の価値観

この価値観が何よりも重要です。

日々のお金を使う瞬間

本当に自分の価値観に沿ったものなのかどうか?

これを確かめながら家計簿をつけていくこと。

これが何よりも重要になってきます。

具体的には、

家計簿を

投資・消費・浪費

に分けてつけていく。

そして、固定費を全て出し切って見直す。

特に、使ったお金が自分にとって

投資だったのか?

消費だったのか?

浪費だったのか?

これを自分の価値基準でしっかりと分けてった家計簿を作る。

これができれば、

自分軸での金の流れがハッキリと見えて

本当に自分が最低限必要なコストがわかってきます。

□自分の価値基準を知るステップ

この家計簿をつけていく時

一番多い悩みが

「どうやって振り分けていったらいいの?」

いきなり自分の価値基準にそってお金を振り分けるのって結構難しかったりします。

なので、最初は「なんとなく」で大丈夫

なんとなく投資かも、消費かも、浪費かも

とその時の感覚でまずは振り分けていく。

後からいくらでも振り返れるので

自分の感覚をまずは信じてなんとなく振り分けてみて下さい。

特に最初の1ヶ月はそんな感じで全然OK。

ちなみに、

投資は、自分の価値観にそった人生にとってプラスになるお金

消費は、日常で必要なお金

浪費は、自分の価値観に当てはまらないお金

と言った感じでしょうか。

基準は人それぞれ十人十色みんな違います。

あと、固定費も大切です。

はじめは、そんな感じで家計簿をつけつつ

固定費を一気に出し切ってしまう。

そんなことを、ご相談を受けている時にはお伝えしています。

固定費とは

毎月定額で使用しているお金

例えば、

定額のスマホ代、サブスク代、家賃、保険、習い事などなど

その他年間でかかるお金も出してみて下さい

例えば、

1年間の税金代、2年ごとにかかる車検代など

1年間もし12万円の税金なら

1ヶ月単位に分割して

月々1万円

2年で12万円の車検代なら

1ヶ月5,000円

と言いた感じ。

これを1日時間をたっぷりとって一気に出してしまうのがポイントです。

□自分の価値基準家計簿+固定費

そうして、自分と向き合いながら家計簿をつけいくとだんだん

「自分は何にワクワクしているのか」

「本当は何が好きなのか」

「やってみたいことってなんなのか」

「自分が豊かだなーと感じる感覚」

などなど

じっくり、じんわりと自分の喜ぶことがわかり

自分が豊かさを感じるお金の使い方がわかってきます。

反対に、

自分の価値観とはズレているお金の使い方もわかってきて

ハッキリと白黒がわかってくる。

そうなって初めて

ホンモノのミニマムライフコストが見えてきます。

なので、

じっくり3か月~12ヶ月

自分と向き合って

自分の暮らしを整理して

自分のお金の流れを整理していく

そうして出てきた

自分らしい家計簿ができてきたら

あとは、全部を一旦足して

積み上げてきた月日で割る。

そこでできてきた

投資が

「自分を将来ワクワク・豊かにしてくれる最低限のコスト」

消費が

「自分と自分の大切な人が心身ともに健康で暮らせる最低限のコスト」

↑

(これがミニマムライフコスト)

浪費が

「自分には必要ないコスト」

というように計算することができます。

どれだけ自分とじっくり向き合って

自己理解を深めていくかが

一番のポイント。

ぜひ、自分にとって必要なお金はいくらなのか

向き合って出してみて下さい。

これがわかると

お金の漠然とした不安がミニマムになって

自分のお金と時間がマキシマムになっていきます。